Kiến thức tài chính, Thư viện kiến thức, Tin thị trường

Tất tần tật về quy trình giao dịch thẻ tín dụng

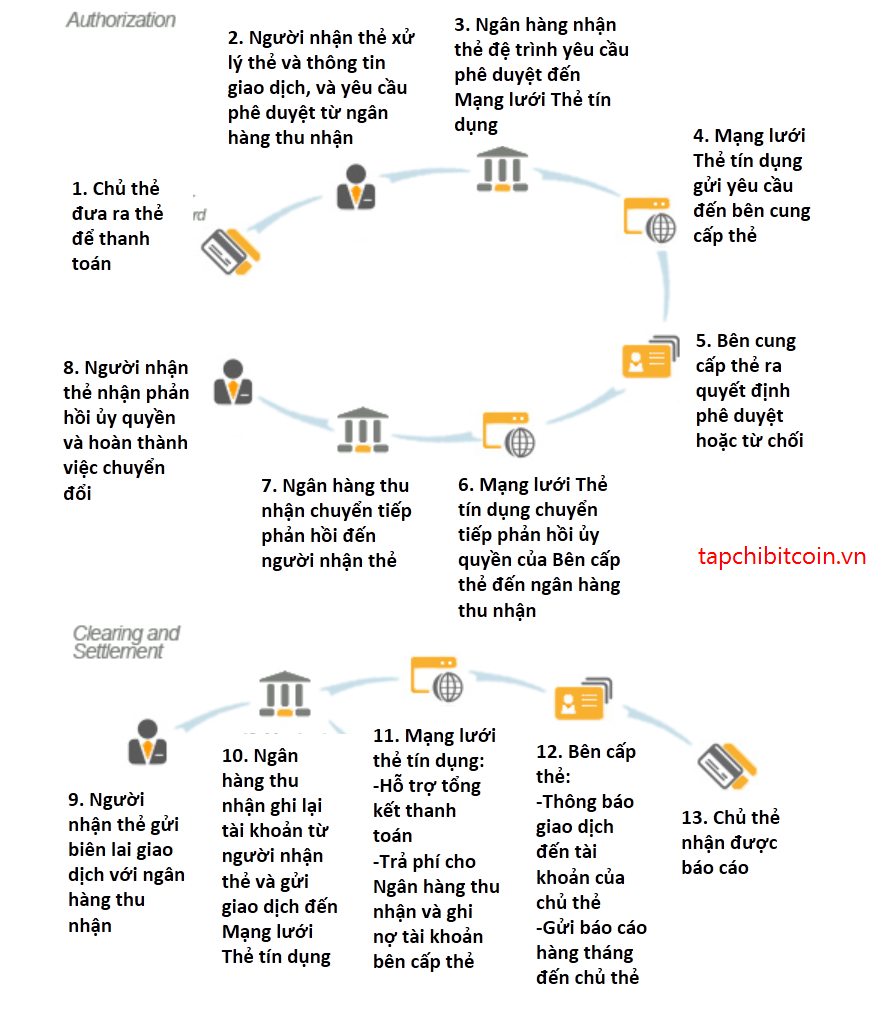

Giao dịch thẻ tín dụng là một quy trình phức tạp, bao gồm nhiều bước và sự tham gia của nhiều bên liên quan để đảm bảo tính bảo mật và tính toàn vẹn của giao dịch. Dưới đây là toàn bộ quy trình giao dịch thẻ tín dụng:

Vay tiêu dùng dưới chuẩn là gì? Hướng dẫn thủ tục vay tiêu dùng nhanh

1. Bắt đầu giao dịch

- Người mua sử dụng thẻ tín dụng của mình để mua hàng hóa hoặc dịch vụ từ một người bán.

- Người bán gửi yêu cầu thanh toán tới ngân hàng chấp nhận thanh toán (Acquirer) qua một thiết bị đầu cuối, như máy POS hoặc cổng thanh toán trực tuyến.

2. Xác thực giao dịch

- Ngân hàng chấp nhận thanh toán chuyển thông tin giao dịch tới mạng lưới thẻ (Card Network), ví dụ như Visa, MasterCard, American Express, để xác thực.

- Mạng lưới thẻ sau đó chuyển yêu cầu đến ngân hàng phát hành (Issuer), là ngân hàng đã cấp thẻ cho người mua.

3. Xác minh và phê duyệt

- Ngân hàng phát hành kiểm tra các yếu tố như số dư khả dụng, tình trạng tài khoản, và các yếu tố bảo mật khác.

- Nếu giao dịch hợp lệ, ngân hàng phát hành phê duyệt giao dịch và gửi thông báo về mạng lưới thẻ.

- Mạng lưới thẻ chuyển thông báo phê duyệt tới ngân hàng chấp nhận thanh toán.

4. Hoàn thành giao dịch

- Ngân hàng chấp nhận thanh toán thông báo cho người bán rằng giao dịch đã được phê duyệt, và người bán hoàn thành giao dịch bằng cách cung cấp hàng hóa hoặc dịch vụ cho người mua.

- Người mua nhận được thông báo từ ngân hàng phát hành về giao dịch này thông qua sao kê thẻ tín dụng hoặc ứng dụng ngân hàng.

5. Quy trình thanh toán

- Ngân hàng chấp nhận thanh toán gửi một yêu cầu thanh toán tới mạng lưới thẻ để nhận số tiền giao dịch từ ngân hàng phát hành.

- Ngân hàng phát hành sau đó chuyển tiền qua mạng lưới thẻ tới ngân hàng chấp nhận thanh toán.

- Ngân hàng chấp nhận thanh toán ghi có số tiền này vào tài khoản của người bán, sau khi trừ đi phí xử lý giao dịch (còn gọi là phí chiết khấu thương mại).

6. Kế toán và sao kê

- Người mua sẽ nhận sao kê thẻ tín dụng hàng tháng, liệt kê chi tiết các giao dịch đã thực hiện, bao gồm cả giao dịch hiện tại.

- Người mua cần thanh toán số dư thẻ tín dụng vào cuối kỳ sao kê để tránh bị tính lãi suất hoặc phí phạt.

7. Hoàn trả và tranh chấp (nếu có)

- Nếu người mua không hài lòng với hàng hóa hoặc dịch vụ, họ có thể yêu cầu hoàn trả.

- Người mua có thể mở tranh chấp qua ngân hàng phát hành nếu không đồng ý với một giao dịch nào đó. Ngân hàng phát hành sẽ điều tra và có thể hoàn tiền nếu khiếu nại là hợp lý.

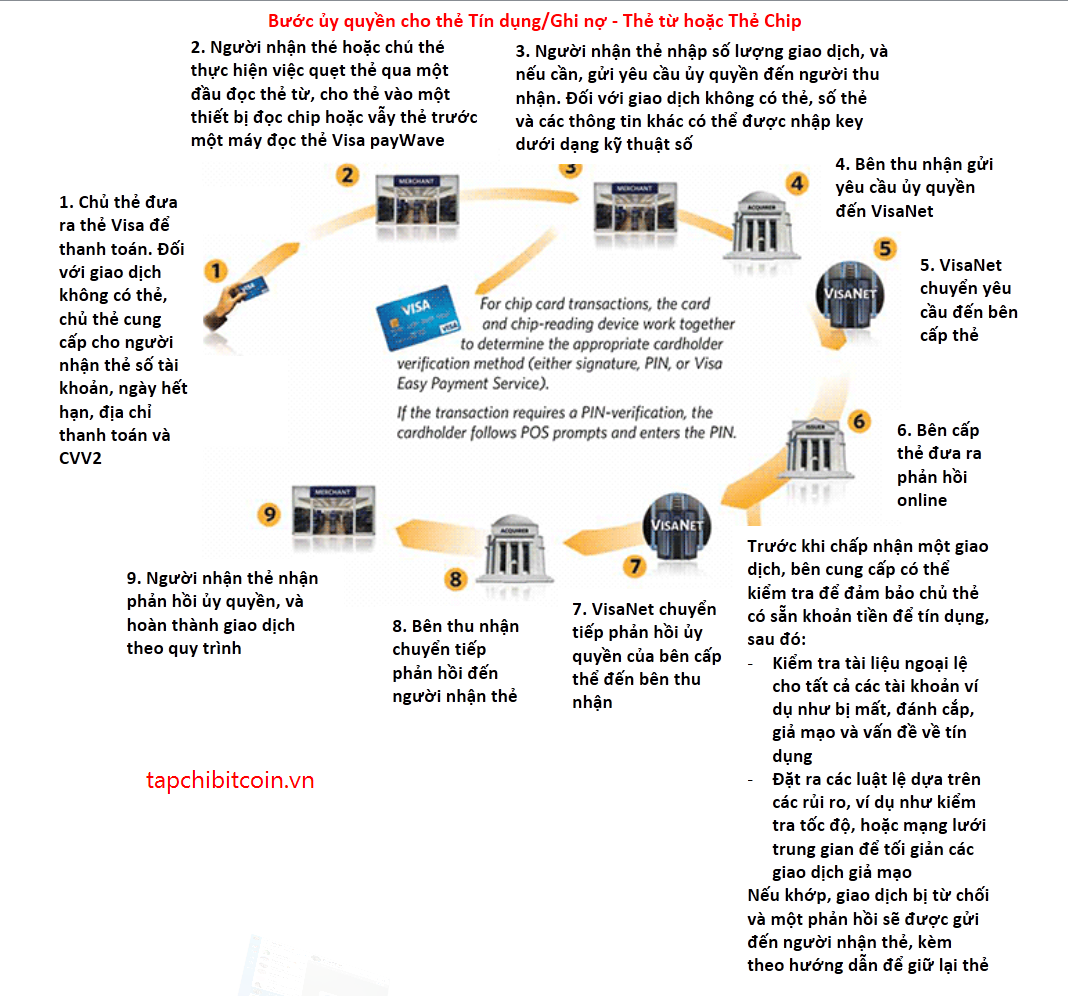

8. Bảo mật và chống gian lận

- Quy trình giao dịch thẻ tín dụng luôn được bảo vệ bởi các biện pháp bảo mật, như mã hóa dữ liệu, sử dụng mã OTP (One-Time Password) hoặc xác thực hai yếu tố để đảm bảo an toàn cho giao dịch.

- Ngân hàng phát hành và mạng lưới thẻ thường xuyên theo dõi các giao dịch để phát hiện và ngăn chặn các hoạt động gian lận.

Quy trình giao dịch thẻ tín dụng phức tạp nhưng đảm bảo rằng tất cả các bên liên quan đều được bảo vệ, từ người mua, người bán, đến các ngân hàng và mạng lưới thẻ.

ÐĂNG KÝ VAY NHANH

500,000++ người vay thành côngFiny không thu bất kỳ khoản tiền nào trước khi giải ngân